Ya ha entrado en vigor el nuevo sistema de cotización de autónomos, si tienes dudas sobre los cambios que van a suponer, en esta guía tratamos de resolver algunas de las principales cuestiones.

Recuerda que en Import@ss, el portal de la Tesorería General de la Seguridad Social (TGSS), podrás ampliar esta información con un apartado específico dentro de su guía práctica de trabajo autónomo que puedes consultar en este enlace.

¿Cuándo entra en vigor?

El 1 de enero de 2023 y se desplegará gradualmente. Desde su entrada en vigor y hasta 2025 se han diseñado unas tablas de cotización transitorias con 15 tramos de rendimientos netos mensuales, que contienen las bases mínimas y máximas que se aplicarán en 2023, 2024 y 2025 en cada tramo.

Puedes consultar todas las fechas clave para 2023 de este nuevo sistema pinchando aquí.

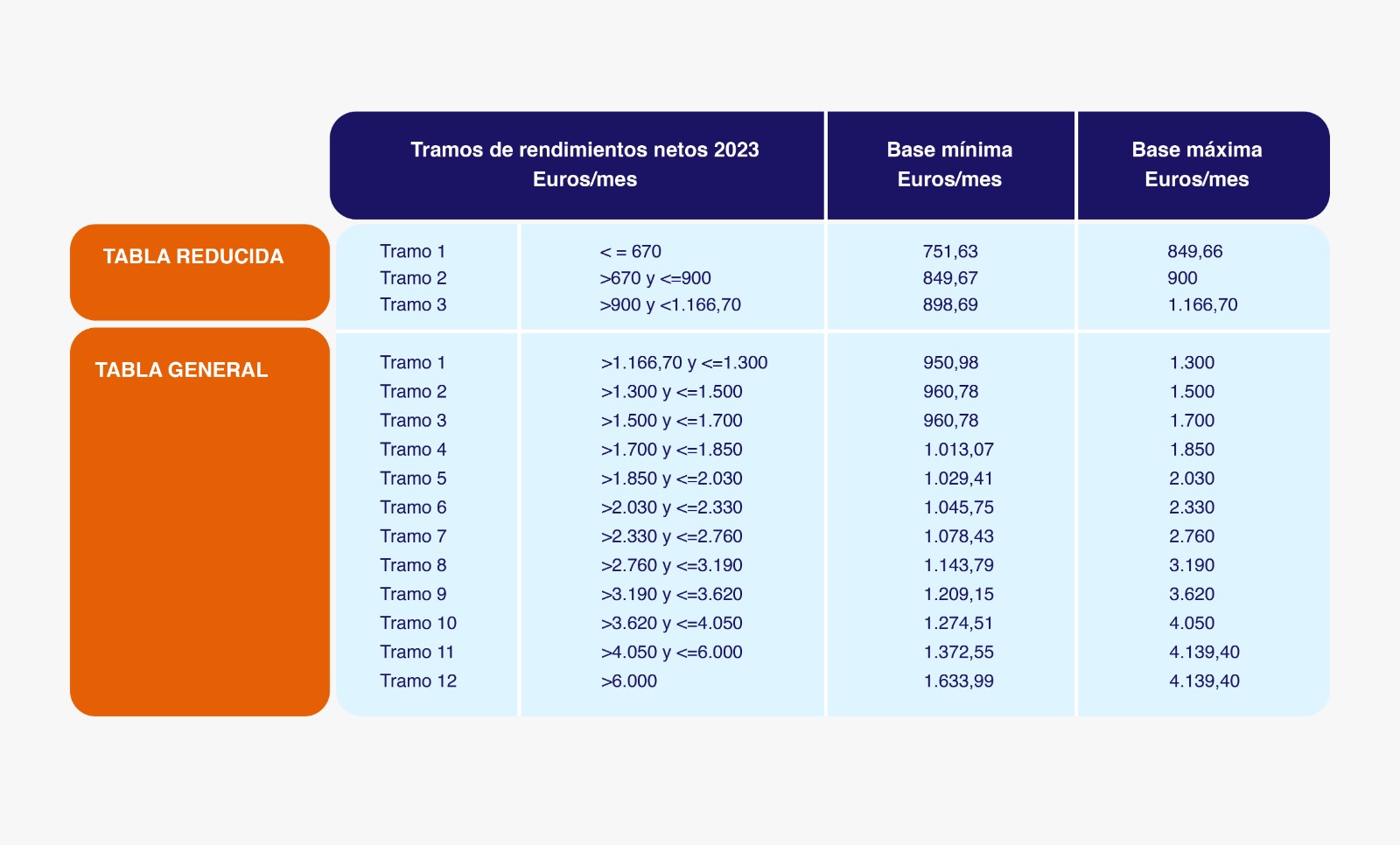

¿Cuáles son los tramos y las nuevas cuotas que entran en vigor en enero?

Los PGE establecerán anualmente una tabla general y una tabla reducida de bases de cotización divididas en tramos consecutivos de importes de rendimientos netos mensuales. A cada tramo se le asignará una base de cotización mínima y una base de cotización máxima para cada mes.

Para 2023 serán los siguientes:

¿Una vez que seleccione una base de cotización dentro de los tramos establecidos será aplicable durante todo 2023?

La cuota mensual podrá experimentar variaciones, puesto que los trabajadores autónomos podrán modificar (hasta 6 veces al año) su base de cotización, en función de la variación de su previsión anual de rendimientos netos.

¿Cómo puedo cambiar mis bases de cotización?

Los cambios de bases de cotización se podrán realizar también a través del servicio de cambio de base a través de Import@ss, o a través del Sistema RED. Se han establecido un total de hasta 6 cambios al año, cada dos meses, teniendo en cuenta que los efectos se producen en las siguientes fechas:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el 28/29 de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

¿Cómo calculo mis rendimientos?

Para este cálculo debes tener en cuenta todos los rendimientos netos obtenidos de las distintas actividades que realices como trabajador por cuenta propia, a los que tendrás que sumar el importe de las cuotas abonadas a la Seguridad Social.

El cálculo se realizará según lo previsto en la normativa sobre el Impuesto sobre la Renta de las Personas Físicas y con algunas especialidades como, por ejemplo, si eres socio mercantil.

A estos rendimientos netos y siempre que hayas estado de alta en el régimen especial de autónomos 90 días, se aplicará una deducción por gastos genéricos del 7%, porcentaje que en el caso de socios mercantiles se reduce a un 3%.

Ya soy autónomo, ¿cuándo tengo que comunicar mis rendimientos?

Si a 1 de enero de 2023 ya estuvieras dado de alta como trabajador autónomo, podrás comunicar tus rendimientos antes del 31 de octubre de 2023 a través del servicio “Modificación de datos de trabajo autónomo” de Importass.

El primer año, ¿sigue habiendo tarifa plana o cuota reducida para los nuevos autónomos?

Para aquellos trabajadores autónomos que causen alta inicial o que no hubiesen estado en situación de alta en los dos años inmediatamente anteriores, habrá una cuota reducida que se definirá en los Presupuestos Generales del Estado cada año. Entre 2023 y 2025 se ha fijado en 80 euros mensuales durante los primeros 12 meses.

La duración de estas cuotas reducidas será mayor para personas con discapacidad o víctimas de violencia machista o terrorismo. Además, será prorrogable en aquellos casos de trabajadores autónomos cuyos rendimientos netos no superen el SMI.

Información extraida de la web Secretaría de Estado de la Seguridad Social y Pensiones